本文

実際にお金は動かない!? ― 会計上だけに存在する“減価償却費・長期前受金戻入”とは

高槻市の水道事業の経営状況は、資本的収支の不足分を留保資金から補てんしている状況です。その説明に欠かせないのが、収益的収支における「減価償却費」と「長期前受金戻入」です。

“減価償却費” ― お金の減らない支出(現金支出を伴わない費用)

減価償却費は、収益的収支(損益計算)の支出(費用)として計上されます。

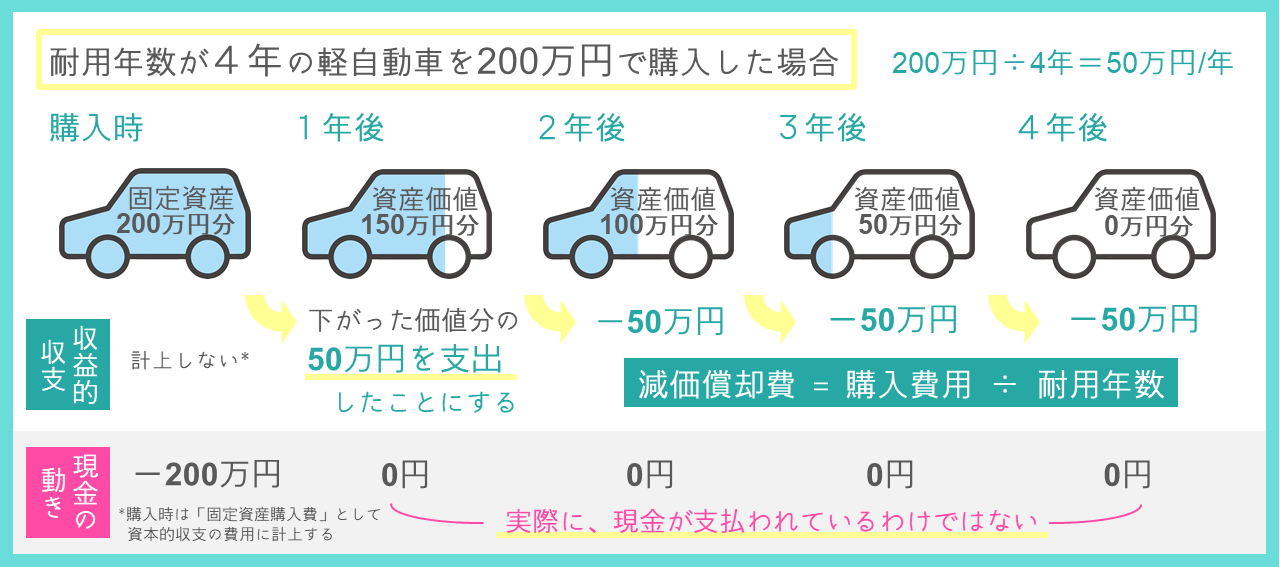

例えば、200万円の軽自動車を1台、現金で購入したとします。

車を購入すると、その時にお金を支払う一方、それは「固定資産」として水道部の財産になります。

しかし、購入した車は、200万円としての価値を永遠に保てるわけではありません。使えば使うほど、劣化していき、価値が下がってしまうからです。

会計上、軽自動車は耐用年数4年をかけて費用化することとされているため、200万円で購入した車は、4年間で50万円ずつ使ったこととして、会計上の支出(費用)に計上します(定額法の場合)。

この支出(費用)が、減価償却費です。減価償却費は、固定資産の購入時に必要となったお金を会計上使用できる年数(耐用年数)で割った額、つまり1年間で減った価値が費用として計上されます。

しかし、減価償却費は、会計上の支出(費用)としているだけで、実際に現金を支払っているわけではありません。

“長期前受金戻入” ― お金の増えない収入(現金収入を伴わない収益)

長期前受金戻入は、収益的収支(損益計算)の収入(収益)として計上されます。

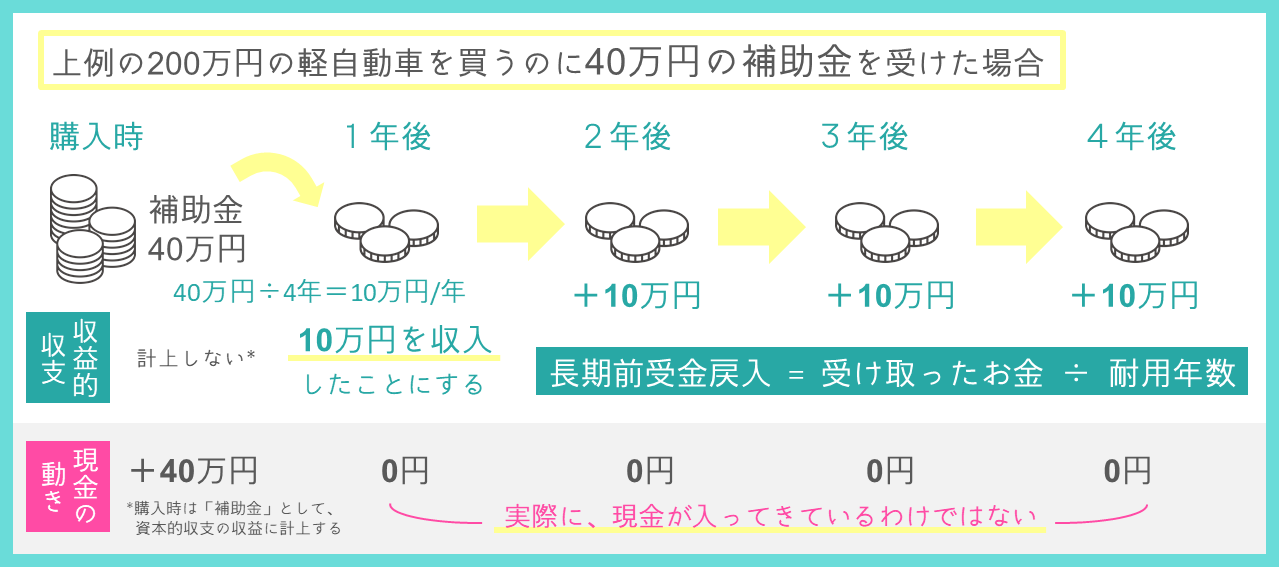

例えば、先程の200万円の軽自動車を買うときに、国から40万円の補助金がもらえたとします。

補助金の対象である軽自動車の資産価値の効果は、上記の減価償却費の説明にあるとおり、耐用年数である後年度まで及ぶことから、40万円の補助金についても会計上は毎年10万円ずつ耐用年数の4年をかけて収入(収益)があったことにします。このように、受け取った補助金等をその耐用年数で割り、1年間の収入(収益)として割り振ったものが長期前受金戻入です。

しかし、長期前受金戻入も、会計上の収入(収益)としているだけで、実際に現金をもらえているわけではありません。

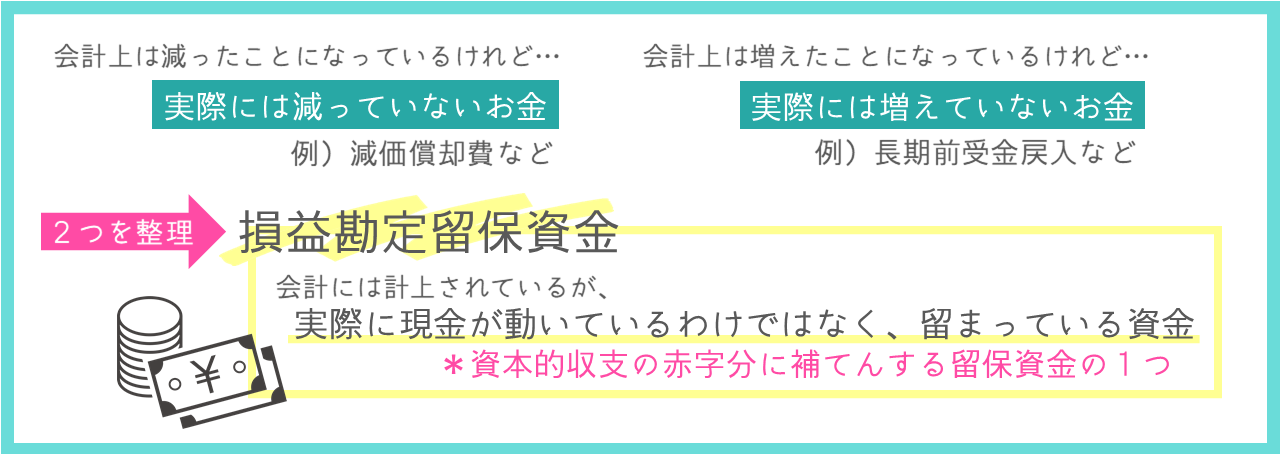

損益勘定留保資金とは

上記の減価償却費や長期前受金戻入などのように、収益的収支の中には、会計上に存在するだけで、実際にお金が減ったり増えたりしているわけではないものが含まれています。これらのお金を整理したものを損益勘定留保資金といいます。損益勘定留保資金は、実際に現金が動いている訳ではなく、留まっている資金を指し、資本的収支の赤字部分に補てんする留保資金の1つです。

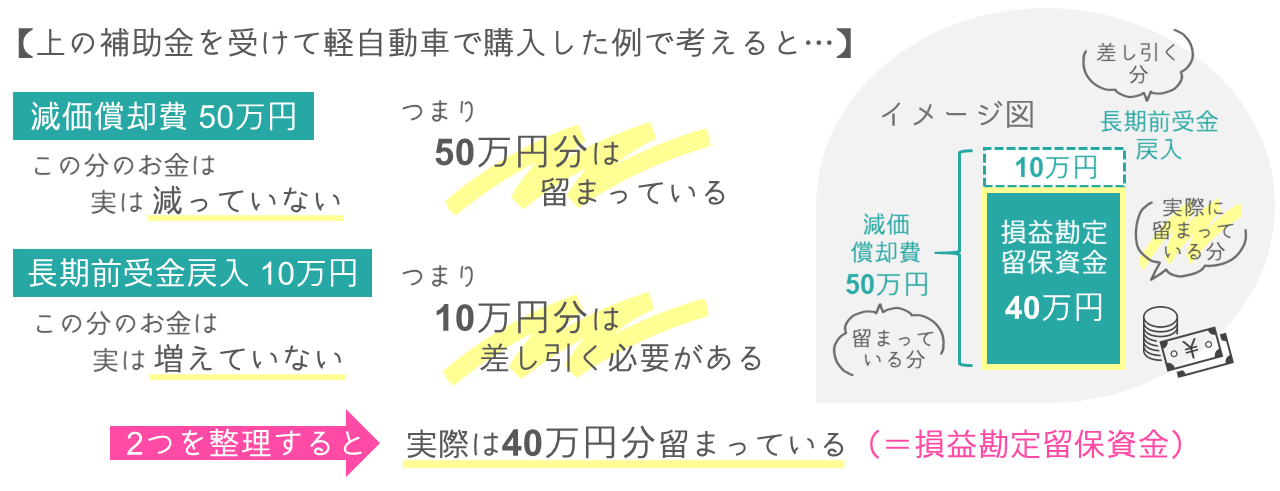

補助金を受けて軽自動車を買った上の例に当てはめると、その年度の損益勘定留保資金は40万円となります。

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

- 高槻市コールセンター(年中無休)

- 072-674-7111 Fax:072-674-7050

Copyright Takatsuki City All Rights Reserved.