本文

国民健康保険料の軽減・減免

軽減制度について

(1)低所得世帯に対する保険料の軽減(所得の申告が必要です)

世帯主及び毎年4月1日の保険料賦課期日(賦課期日後に納付義務が発生した場合には、その発生した日)の加入者の前年中の所得の合算額が下記のような場合、均等割額、平等割額を軽減します。

前年中の所得(世帯主と被保険者の合計所得)(注1)が下記の金額以下の世帯

- 7割軽減:43万円+(給与所得者等の数‐1)×10万円

- 5割軽減:43万円+(被保険者数×31万円)+(給与所得者等の数‐1)×10万円

- 2割軽減:43万円+(被保険者数×57万円)+(給与所得者等の数‐1)×10万円

給与所得者等とは、世帯主・被保険者・特定同一世帯所属者のうち、給与収入55万円超、65歳未満で年金収入60万円超、もしくは65歳以上で年金収入125万円超の方を指します。

「給与所得者等の数」が1人以下の場合、上の計算式中の太文字部分の追加は無し

「被保険者数」には特定同一世帯所属者も含みます。

注1:軽減基準所得

地方税法第314条の2第1項及び高槻市国民健康保険条例に規定する所得の合計額です。

- 所得割額の算定とは異なり、基礎控除額を差し引く前の所得で判定します。

- 令和8年1月1日時点で65歳以上の公的年金等受給者については、公的年金等控除後の額から15万円を控除します。

- 軽減判定所得には、納付義務者である世帯主の所得も合算されます。

- 青色専従者給与額または事業専従者控除額の適用はありません。

- 土地建物等にかかる譲渡所得は特別控除前の金額で判定します。

-

国民健康保険から後期高齢者医療制度に移行した方が同じ世帯におられる場合、下記の「(6)後期高齢者医療制度に移行する場合、国民健康保険に残った方の保険料軽減」の「1.低所得世帯に対する軽減」をご覧ください。

- 上記の保険料計算には、無収入・非課税所得の方でも所得申告が必要です。令和8年度の保険料については令和7年中の所得が対象です。また、高額療養費の請求等の際に、自己負担超過額が給付できないこと等がありますので、必ず申告してください。

- 令和8年1月1日時点で18歳以上で所得情報が確認できない方には、国民健康保険課から所得申告書を送付します。税務署または市民税課で所得申告を済ませた方、給与及び公的年金等の支払報告書が市に送付されている方は除きます。

注2:特定同一世帯所属者

後期高齢者医療制度への移行により国民健康保険を脱退した方のうち、同じ世帯に国民健康保険加入者がいる方。以後継続して移行時の世帯主と同じ世帯に所属することが条件です。

(2)非自発的な理由による離職に対する軽減(届出が必要です)

離職時点で65歳未満で、雇用保険の「特定受給資格者」または「特定理由離職者」に該当する場合、対象者の前年の所得のうち給与所得を30/100とみなして保険料算定を行います。高額療養費についても同様に判定します。

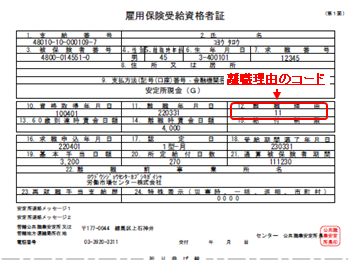

「特定受給資格者」または「特定理由離職者」に該当するか否かは、雇用保険受給資格者証内の「離職理由」のコード(下表参照)をご確認ください。

国民健康保険料軽減対象となる離職理由のコード表

| 離職理由コード | 離職理由 |

|---|---|

| 11 | 解雇 |

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上雇止め通知あり) |

| 22 | 雇止め(雇用期間3年未満更新明示あり) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転等に伴う正当な理由のある自己都合退職 |

| 離職理由コード | 離職理由 |

|---|---|

| 23 | 期間満了(雇用期間3年未満更新明示なし) |

| 33 | 正当な理由のある自己都合退職 |

| 34 | 正当な理由のある自己都合退職(被保険者期間が12ヶ月未満) |

届出に必要なもの

雇用保険受給資格者証(離職票は不可)

対象期間

対象期間は離職日の翌日の属する月から、翌年度末までです。

※雇用保険未受給の方(受給期間延長の方も含む)、「特例受給資格者証」「高年齢受給資格者証」の方は対象外です。

届出方法

窓口(本館1階9番窓口及び各支所)および郵送、または簡易電子申込で届出できます。

簡易電子申込フォーム<外部リンク>(外部リンク)

(3)産前産後期間に係る保険料の軽減(届出が必要です)

出産予定または出産した被保険者の保険料のうち、産前産後期間相当分の所得割額・均等割額が免除されます。

妊娠85日(13週目)以上の出産が対象です。死産、流産、早産及び人工妊娠中絶の場合も対象となります。

保険料の軽減を受けるためには、届出が必要ですが、本市国保から出産育児一時金を支給される方に限り、届出がない場合でも、自動的に保険料が軽減されます。

制度の詳細及び届出については、産前産後期間に係る国民健康保険料の軽減をご確認ください。

(4)未就学児の均等割額の軽減(届出は不要です)

国民健康保険に加入する未就学児※1の均等割額が5割減額※2されます(令和4年度以降の保険料が対象)。

※1 6歳に達する日以後最初の3月31日以前である被保険者

※2 軽減制度(法定軽減)が適用される世帯の場合、この軽減後の未就学児の均等割額を5割軽減

(5)18歳未満にかかる子ども・子育て支援納付金分の均等割額の軽減(届出は不要です)

国民健康保険に加入する18歳未満※1の、子ども・子育て支援納付金分のうち均等割額が全額減額されます。

※1 18歳に達する日以後最初の3月31日以前である被保険者

制度の詳細については、子ども・子育て支援金制度をご確認ください。

(6)後期高齢者医療制度に移行する場合、国民健康保険に残った方の保険料軽減(届出は不要です)

75歳に到達する方が国民健康保険から後期高齢者医療制度に移行する場合、国民健康保険に残った方の保険料に以下の軽減が適用されます。ただし、特定同一世帯所属者※がその世帯から異動した場合は、その異動があった年度末まで、また、世帯主に変更があった場合はその時点でこの軽減は終了します。

⒈ 低所得世帯に対する軽減

低所得世帯に対する軽減の判定の際に、特定同一世帯所属者※の所得や人数も含めます。

⒉ 平等割額の軽減

特定同一世帯所属者※がいる世帯に被保険者が1人だけ加入している場合、国民健康保険の平等割額(医療保険分・後期高齢者支援金等分)を軽減します。軽減割合は後期高齢者医療制度移行後5年目まで2分の1、6年目から8年目までは4分の1となります。

(概念図)

- 被保険者均等割…被保険者1人当たりで賦課される保険料

- 世帯別平等割……世帯割で賦課される保険料

※特定同一世帯所属者…後期高齢者医療制度への移行により国民健康保険を脱退した方のうち、同じ世帯に国民健康保険加入者がいる方。以後継続して移行時の世帯主と同じ世帯に所属することが条件です。

減免制度について

保険料を納める意思があっても、災害や失業などによる所得の大幅な減少など保険料を納めることが困難なときは、お早めにご相談ください。

一定の基準により、保険料が減免されることがあります。減免申請は納期限までに行ってください。

(1)所得の減少による減免(年度ごとに申請が必要です)

失業、事業の不振・休廃止等により所得が著しく減少して納付が困難な場合、以下の減免基準に基づき所得割額を減額します。なお、譲渡所得や一時所得及び株の売買や投資信託等の投機的な所得の減少については減免の対象外となりますのでご注意ください。

減免申請には、一定の基準を満たす必要があります。申請に必要なものを含め、資格賦課チームまでご相談ください。

<一定の基準とは?>

納付困難な状況が発生した月以降の収入により算出した今年の見込み所得額が前年中の所得より3割以上減少していること。

申請に必要なもの・・・状況発生月前後3ヶ月程度の収入がわかるのもの(被保険者全員分)

【収入がわかるものの例】

| 給与収入 | 給与明細書など |

|---|---|

| 年金収入 | 年金の振込通知書など |

| 事業・不動産収入 | 収支内訳書・廃業証明書など |

| その他の収入 | 収入金額が確認できる書類 |

※保険料納入通知書を6月に送付した後、第1期の納期限までに行われた申請については、年間保険料(4月から翌年3月)の所得割額が減免の対象になります。年度途中に加入された場合は、最初に到来する納期限までに申請を行ってください。それ以降に申請があった場合は、申請月以降の所得割額のみが減免の対象になります。ただし、申請時点で納付済及び納期が過ぎている保険料には適用しません。

※減免は今年度の保険料のみが対象となりますので、翌年度以降に自動的に継続されるものではありません。

申請方法

窓口(本館1階9番窓口)で申請できます。

※各支所・郵送でのお手続きはできません。

申請書

窓口(本館1階9番窓口)での受付時にお渡しします。

ホームページ上での印刷をご希望の場合は、国民健康保険料減免申請書・収入状況申告書・収支内訳書で印刷できます。

(2)災害減免(申請が必要です)

火災・風水害・震災等の災害により、居住している住宅に多大の損害※を受けた場合に保険料を減免します。

※火災による水損、床上浸水、または半壊・半焼以上が対象。

申請に必要なもの

| 災害に遭った場合 | 罹災(りさい)証明書 |

|---|

申請方法

窓口(本館1階9番窓口)で申請できます。

※各支所・郵送でのお手続きはできません。

(3)収監減免(申請が必要です)

刑事施設等に収監されている期間がある場合に保険料を減免します。

申請に必要なもの

| 収監されていた場合 | 在所証明書 |

|---|

申請方法

窓口(本館1階9番窓口)で申請できます。

※各支所・郵送でのお手続きはできません。

(4)旧被扶養者の保険料減免(加入時に申請が必要です)

旧被扶養者とは、75歳に到達する方が被用者保険から後期高齢者医療制度に移行することによって、被用者保険の被扶養者から国民健康保険の被保険者になった65歳以上の方です。

旧被扶養者については、以下のとおり保険料を減免します。

|

対象 |

減免内容 |

減免期間 |

|---|---|---|

|

所得割 |

旧被扶養者に係る所得割額の全額 |

当分の間、期間制限なし |

|

均等割 |

旧被扶養者に係る均等割額の2分の1 |

資格取得日の属する月以降2年を経過する月まで |

|

平等割 |

平等割額の2分の1 (旧被扶養者のみで構成される世帯のみ) |

最初に資格取得した旧被扶養者の資格取得日の属する月以降2年を経過する月まで |

※均等割・平等割に係る旧被扶養者減免については、減免期間中であっても7割軽減・5割軽減に該当する世帯には軽減を優先します。また2割軽減もしくは特定同一世帯所属者の平等割額軽減に該当する世帯は、旧被扶養者減免と合わせて2分の1が減額されるように調整します。