本文

住民税住宅借入金等特別税額控除(住宅ローン控除)

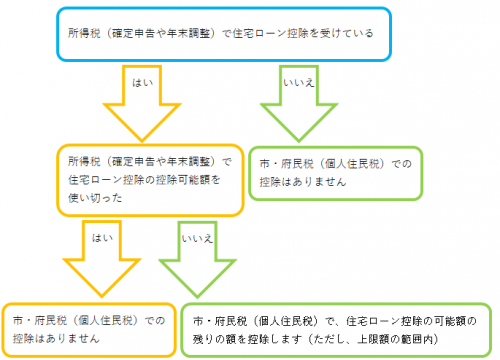

所得税において住宅ローン控除を受けている方で、本来控除される額よりも所得税の額が小さく、控除しきれない額がある場合は、翌年度の住民税(市・府民税)から控除することができます。

対象者

平成21年1月1日から令和7年12月31日までに入居された方で、所得税で住宅ローン控除の適用があり、かつ所得税から控除しきれない金額がある方。

なお、令和6年以降に建築確認を受ける新築住宅については、省エネ基準適合を満たすことが住宅ローン控除の要件になります。

控除額

| 居住開始年月日 | 控除額(A、Bのいずれか小さい額) | 控除期間 |

|---|---|---|

| 平成21年1月1日から令和7年12月31日まで | A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×5%(最高97,500円) |

10年 |

| 居住開始年月日 | 控除額(A、Bのいずれか小さい額) | 控除期間 |

|---|---|---|

| 平成26年4月1日から令和3年12月31日まで | A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×7%(最高136,500円) |

10年 |

| 居住開始年月日 | 控除額(A、Bのいずれか小さい額) | 控除期間 |

|---|---|---|

| 令和元年10月1日から令和2年12月31日まで | A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×7%(最高136,500円) |

13年 |

| 令和3年1月1日から令和3年12月31日まで (下記1の条件を満たす) |

A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×7%(最高136,500円) |

13年 |

| 令和3年1月1日から令和4年12月31日まで (下記2の条件を満たす) |

A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×7%(最高136,500円) |

13年 |

| 令和4年1月1日から令和7年12月31日まで (下記3の住宅) |

A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×5%(最高97,500円) |

13年 |

| 令和4年1月1日から令和5年12月31日まで (下記3以外の住宅) |

A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×5%(最高97,500円) |

13年 |

| 令和6年1月1日から令和7年12月31日まで (下記3以外の住宅 ※ただし、令和5年12月31日までに 建築確認を受けていること) |

A 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額 B 所得税の課税総所得金額等×5%(最高97,500円) |

10年 |

(記1)令和2年9月30日までの間に契約した注文住宅、もしくは令和2年11月30日までの間に契約した分譲住宅。床面積が50平方メートル以上

(記2)令和2年10月1日から令和3年9月30日までの間に契約した注文住宅、もしくは令和2年12月1日から令和3年11月30日までの間に契約した分譲住宅。合計所得金額が1,000万円以下の場合、床面積40平方メートル以上

※合計所得金額1,000万円以下の場合、新築住宅の床面積要件を40平方メートル以上に緩和する措置について、建築確認の期限を令和6年12月31日(改正前:令和5年12月31日)に延長(令和6年度改正)※令和7年12月31日に再延長(令和7年度改正・令和6年12月27日閣議決定)

(記3)長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅

住民税で住宅ローン控除の適用を受けるには

初めて住宅ローン控除を受ける方や、お勤め先の年末調整で住宅ローン控除を申告していない方は、税務署での確定申告で住宅ローン控除の適用を受ける必要があります。この場合、確定申告書第二表「特例適用条文等」の欄に必ず居住開始年月日をご記入ください。また、住宅の取得等が特定取得に該当する場合は、居住開始年月日の末尾に(特定)とご記入ください。確定申告の手続きについては、茨木税務署(電話番号:072-623-1131)までお問い合せください。

なお、平成31年度の税制改正により、住宅借入金等特別控除の適用手続きの要件が緩和されます。

平成30年度分以前

納税通知書が送達される時までに提出された申告書に住宅借入金等特別控除額に関する記載があること、または年末調整で適用を受けている必要があります。

平成31年度分以後

納税通知書が送達される時までに提出された申告書に住宅借入金等特別控除額に関する記載があることの要件が不要となります。つまり、提出の時期を問わず、申告書どおりの適用となります。

制度の概要については、総務省ホームページでもご覧いただけます。

総務省ホームページ(個人住民税における住宅ローン控除)<外部リンク>