本文

ふるさと納税ワンストップ特例制度について

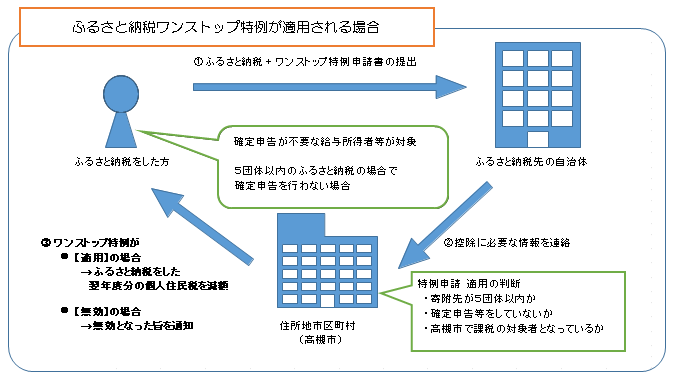

ふるさと納税ワンストップ特例制度とは

確定申告が不要な給与所得者等が都道府県・市区町村に対して寄附を行った場合、確定申告を行わなくても寄附金税額控除が受けられる制度です。ワンストップ特例が適用される場合は、特例控除額に下表に定める割合を乗じて得た所得税控除相当額の「申告特例控除額」が加算されます。

*ワンストップ特例の適用を受けるためには、寄附先の自治体に「寄附金税額控除に係る申告特例申請書」を提出する必要があります。

ワンストップ特例申請が無効となる場合

次のいずれかに該当する場合はワンストップ特例申請が無効となり、基本控除、特例控除及び申告特例控除が適用されません。

- 所得税の確定申告を行った場合(賦課決定後の期限後申告を含む)

- 個人住民税の申告を行った場合(賦課決定後の期限後申告を含む)

- 寄附先の自治体数が6団体以上の場合

- 申告特例申請書の住所誤り等により、課税市町村(高槻市)に申告特例申請書が送付されない場合

*ワンストップ特例の適用を受けていた人が、賦課決定後にワンストップ特例申請が無効になった場合、個人住民税で税額控除していた基本控除、特例控除及び申告特例控除はなかったものとして、改めて個人住民税の再計算(更正)をすることとなり、税額変更(増額)になることがあります。

ワンストップ特例申請が無効となった場合の手続き

ワンストップ特例申請が無効となった場合、所得税と個人住民税で控除を受けるには、領収書または寄附金受領証明書を添付した所得税の確定申告書を提出する必要があります。既に確定申告により所得税が「0円」となっている場合や、所得税が源泉徴収されていない等で、所得税の確定申告が必要の無い人は、個人住民税の申告により控除を受けることができます。ただし、基本控除と特例控除のみの適用となり、申告特例控除は適用されません。

| ワンストップ特例が無効になった理由 | 税務署・国税庁ホームページでの手続き |

|---|---|

| 医療費控除の申告等で確定申告を行ったが、ワンストップ特例を申請していたため寄付金を控除の計算に含めなかった。 | 更正の請求 |

| 市民税・府民税申告書を市に提出したが、ワンストップ特例を申請していたため寄付金を控除の計算に含めなかった。なお、確定申告はしていない。 | 確定申告 |

| 6団体以上の自治体に寄付をした。 | 確定申告 |

| 申告特例申請書の住所誤り等により、課税市町村に申告特例申請書が届かなかった。 | 確定申告 |

国税庁ホームページ確定申告書等作成コーナー<外部リンク>は、更正の請求書の作成について、スマートフォンでの作成に対応していません。パソコンからアクセスしてください。

住宅借入金等特別控除により所得税額が0円の人は、税務署にご相談ください。(所得税額に変更がなくても、市・府民税での住宅借入金等特別控除に影響する場合があります)

茨木税務署:電話番号 072-623-1131

※更正の請求書の提出に当たっては、請求の理由の基礎となる事実を証明する書類の提出又は提示が必要です。ふるさと納税に係る更正の請求書の提出に当たっては、ふるさと納税の寄附金受領証明書等の提出又は提示が必要です。

マイナポータル連携を利用してふるさと納税(寄附金控除)の申告ができます

マイナポータル連携を利用すると、ふるさと納税(寄附金控除)に使用できる寄附金受領証明書等のデータをマイナポータル経由で取得し、所得税の確定申告書を作成する際に、確定申告書の該当項目に自動入力することができます。

なお、マイナポータル連携を利用するためには、事前準備が必要です。

控除証明書等の発行主体によっては連携手続を完了してから控除証明書等のデータが取得可能となるまでに数日かかる場合もありますので、早めの準備をお願いします。

マイナポータル連携特設ページ<外部リンク>(国税庁)

確定申告書等作成コーナー<外部リンク>(国税庁)

動画で見る確定申告<外部リンク>(国税庁)