本文

市・府民税(個人住民税)の令和2年度税制改正

2024年5月14日:大阪府森林環境税の延長について更新

ふるさと寄附金(納税)制度の見直し

ふるさと寄附金(個人住民税に係る寄付金税額控除の特例控除額部分)の対象となる地方団体を一定の基準に基づき総務大臣が指定することとなりました。

また、指定対象外の団体に対して令和元年6月1日以後に支出された寄附金については、ふるさと寄附金の対象外となります。

※個人住民税に係る寄附金税額控除の特例控除額部分の対象外とはなりますが、所得税の所得控除及び個人住民税の基本控除の対象にはなります。

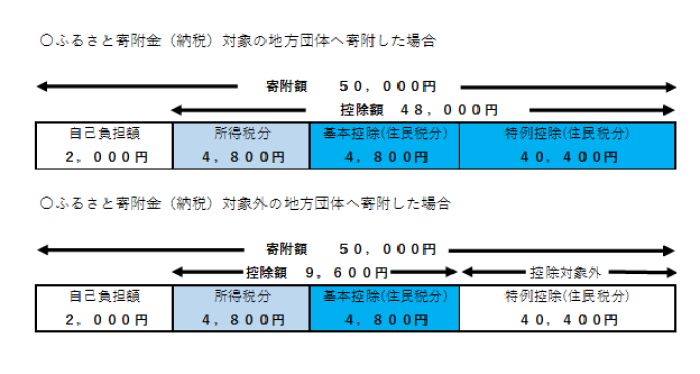

(控除額の計算例)

年収600万円の給与所得者(夫婦扶養なし、所得税の税率10%)が50,000円のふるさと納税をした場合(※計算の簡略化のため、復興特別所得税は省略しています。)

ふるさと寄附金の対象として総務大臣が指定する都道府県・市区町村の基準は以下のとおりです。

-

寄附金の募集を適正に実施すること。

-

都道府県・市区町村が寄付金を受けたことに伴い提供する返礼品等の額が、当該寄附金の額の30%に相当する金額以下であること。

-

都道府県・市区町村が提供する返礼品等が当該都道府県・市区町村の区域内において生産された物品又は提供される役務等であること。

ふるさと寄附金(納税)の対象として、総務大臣から指定を受けている都道府県・市区町村については、以下のホームページをご覧ください。

ふるさと納税ポータルサイト(総務省)<外部リンク>

住宅借入金等特別税額控除の拡充

令和元年10月1日から令和2年12月31日までに居住の用に供した場合、次の見直しが適用されます。

ただし、住宅の取得等に係る対価の額または費用の額に含まれる消費税等の税率が10%でない場合は適用されません。

適用年数の延長

適用年数が現行の10年から13年へ延長されます。

住宅借入金等特別控除可能額の見直し

11年目以降の3年間、住宅借入金等特別控除可能額は、次のいずれか少ない額となります。

- 取得等対価の2%の3分の1

- 住宅借入金等の年末残高の1%

※住民税の税額控除は「住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額」または「所得税の課税総所得金額の7%(最高136,500円)」のいずれか少ない額が適用されます。

個人住民税における控除額

| 居住開始年月日 | 控除限度額 | 控除期間 |

|---|---|---|

|

平成26年4月1日から令和3年12月31日まで (消費税率が8%または10%の場合) ※令和元年10月1日から令和2年12月31日までに居住開始した場合を除く |

所得税の課税総所得金額等の7% (市民税4.2%、府民税2.8%) 上限:136,500円 |

10年 |

|

令和元年10月1日から令和2年12月31日まで (消費税が10%の場合) |

所得税の課税総所得金額等の7% (市民税4.2%、府民税2.8%) 上限:136,500円 |

13年 |

※建物購入価格、住宅ローン年末残高の控除対象限度額は一般住宅の場合4,000万円、認定住宅の場合5,000万円(現行制度と同水準)です。

森林環境税の延長(府民税の均等割額)について

大阪府では、平成28年度から平成31年度までの4年間、森林の有する公益的機能を維持増進するための環境の整備に係る施策に必要な財源(森林環境税)を確保するため、個人住民税(市・府民税)のうち、府民税均等割額に300円加算することとしていました。昨今の山地災害や猛暑の状況に鑑み、徴税期間を令和5年度まで4年間延長し、引き続き森林環境税を活用した特策を取り組んでいくこととなりました。

| 均等割 | 平成27年度 | 平成28年度から令和5年度 |

|---|---|---|

|

市民税 |

3,500円 |

3,500円 |

| 府民税 | 1,500円 | 1,800円(1,500円+300円) |

| 合計 |

5,000円 |

5,300円 |

大阪府森林環境税は令和9年度まで再延長されました

| 均等割 | 令和6年度から令和9年度 |

|---|---|

| 市民税 | 3,000円 |

| 府民税 | 1,300円(1,000円+300円) |

| 合計 | 4,300円 |

詳しくは大阪府ホームページをご覧ください。

大阪府/「大阪府森林環境税」を令和9年度まで延長し、自然災害から府民を守るための対策を実施します!<外部リンク>

大阪府森林環境税に関することについては、府民お問合せセンター「ピピっとライン」(電話番号:06-6910-8001、平日午前9時から午後6時まで)へお問合せください。