本文

市・府民税(個人住民税)の平成31年度税制改正

制度の概要

平成29年度税制改正により、配偶者控除及び配偶者特別控除の控除額等が改正されました。平成31年度以降の市・府民税(平成30年1月以降の収入が対象)において、配偶者控除及び配偶者特別控除の控除額が変更となります。また、納税義務者の合計所得金額が900万円超の場合は、以下のとおり控除額が逓減、適用されないこととなります。

- 合計所得金額 900万円超950万円以下 3分の2相当の控除額

- 合計所得金額 950万円超1000万円以下 3分の1相当の控除額

- 合計所得金額 1,000万円超 適用なし

なお、配偶者控除の対象は合計所得金額38万円(給与収入103万円)以下である点については、従来通り変更はございません。

配偶者控除の見直しについて

| 配偶者控除 | 納税義務者の合計所得金額 | |||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 | |

|

配偶者控除額 |

33万円 | 22万円 | 11万円 | 適用なし |

|

老人配偶者控除額 (70歳以上) |

38万円 | 26万円 | 13万円 | |

配偶者控除を受けることができる納税義務者の所得が1,000万円以下(給与収入1,220万円以下)に制限されました。また、配偶者控除の控除額について、納税義務者の合計所得金額に応じて控除額が逓減する仕組みが設けられました。

なお、納税義務者と同一生計の配偶者(納税義務者の配偶者でその納税義務者と生計を一にするもののうち、合計所得金額が38万円以下である者)が障がい者である場合には、納税義務者の合計所得金額に関わらず、その納税義務者と同一生計の配偶者にかかる障害者控除の適用ができることとされました。

配偶者特別控除の見直しについて

対象となる配偶者の合計所得金額の上限額が「76万円未満」から「123万円以下」に引き上げられました。また、合計所得金額90万円(給与収入155万円)以下であれば配偶者控除と同額の33万円の控除が受けられるようになります。

なお、納税義務者の合計所得金額が900万円超の場合は、以下のとおり控除額が逓減し、1,000万円を越えると適用されないこととなります。

| 配偶者特別控除 | 納税義務者の合計所得金額 | ||||

|---|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 | ||

|

配偶者の |

38万円超 |

33万円 | 22万円 | 11万円 | 適用なし |

| 90万円超 95万円以下 |

31万円 | 21万円 | |||

| 95万円超 100万円以下 |

26万円 | 18万円 | 9万円 | ||

| 100万円超 105万円以下 |

21万円 | 14万円 | 7万円 | ||

| 105万円超 110万円以下 |

16万円 | 11万円 | 6万円 | ||

| 110万円超 115万円以下 |

11万円 | 8万円 | 4万円 | ||

| 115万円超 120万円以下 |

6万円 | 4万円 | 2万円 | ||

|

120万円超 |

3万円 | 2万円 | 1万円 | ||

| 123万円超 | 適用なし | ||||

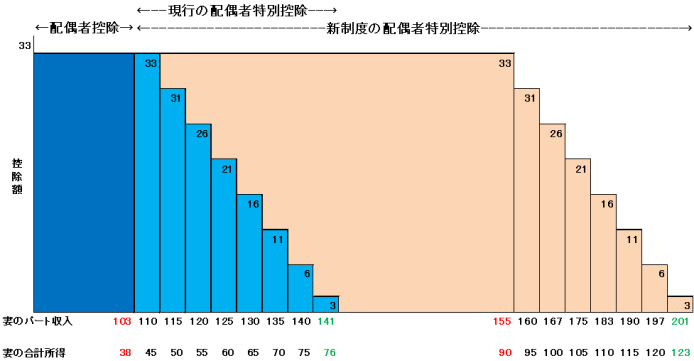

夫の所得が900万円以下(給与収入1,120万円以下)の場合

例として、夫の所得が900万円以下(給与収入1,120万円以下)で、妻がパート収入のみの場合の夫の配偶者控除・配偶者特別控除の控除適用額についてグラフで解説します。

現行の配偶者特別控除では、妻の合計所得の上限は76万円(パート収入141万円)未満とされていましたが、今回の改正により、合計所得123万円(パート収入201万円)以下にまで上限金額が引き上げられました。

配偶者特別控除の範囲拡大に伴う注意点

配偶者特別控除の対象となる配偶者の合計所得金額が引き上げられましたが、所得金額が上がることにより、社会保険料(健康保険料や年金保険料等)及び、各種行政サービスにおける負担額や支出額等の算定に影響する場合がありますのでご注意ください。