本文

大阪府下では、市・府民税の特別徴収制度を徹底します

平成30年度から市・府民税(個人住民税)の特別徴収義務者一斉指定を行います

平成30年度から、市・府民税(個人住民税)について、所得税の源泉徴収と同様に、府内市町村が、原則、給与支払者である事業主すべてを一斉に特別徴収義務者として指定し、特別徴収の実施を徹底していきます。

この取組みについて、広く周知するため、平成27年9月18日に大阪府と府内市町村とで「オール大阪共同アピール」を採択しました。

詳しくは以下をご参照ください。

平成30年度から個人住民税の特別徴収義務者一斉指定を実施します!(オール大阪共同アピール)<外部リンク>(別ウィンドウで開きます)

市・府民税の特別徴収とは?

事業主(給与支払者)が従業員(納税義務者)に対して毎月支払う給与から、市・府民税額(特別徴収税額)を差し引いて、従業員に代わって市町村に納入していただく制度です。

事業主は、法人・個人を問わず、特別徴収義務者として全ての従業員について、市・府民税を特別徴収していただく義務があります。(地方税法第321条の4)

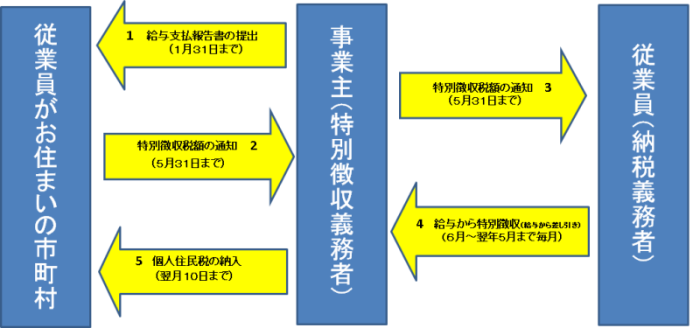

特別徴収事務の流れ

特別徴収事務の手続きは以下のとおりです。

- 事業主は従業員がお住まいの市町村に給与支払報告書を提出(1月31日まで)

- 市町村は事業主に従業員の特別徴収税額を通知(5月31日まで)

- 事業主が従業員に特別徴収税額を通知(5月31日まで)

- 事業主が従業員の給与から毎月特別徴収(6月から翌年5月)

- 事業主が従業員がお住まいの市町村に個人住民税を納入(翌月10日まで)

特別徴収のメリット

特別徴収は市・府民税が毎月の給与から引き落としされますので、従業員は金融機関等に出向いて納税する手間が省けます。納付を忘れて滞納となり、延滞金がかかる心配等もありません。なお、市・府民税額の計算は市町村が行いますので、所得税のように事業主が税額を計算したり、年末調整をする必要はありません。

特別徴収の手続き

特別徴収を開始するには

新年度から特別徴収を開始するには、給与支払報告書(個人別明細書)に添付する給与支払報告書(総括表)の報告人員中の特別徴収欄に、その人数を記入してください。

令和4年度給与支払報告書【個人別明細書・総括表・特別徴収用仕切紙・普通徴収用仕切紙兼切替理由書】

従業員が特別徴収を希望される場合

普通徴収で納付されている従業員が、就職などにより特別徴収を希望される場合は、「特別徴収への切替依頼書」を提出してください。

給与所得者異動届出書の提出について

従業員が、退職、転勤等の理由により給与の支払いを受けなくなった場合、事業主は、特別徴収の異動届により、その者の氏名、その者に係る特別徴収税額のうち既に徴収した月割額の合計額その他必要事項を記入し、翌月10日までに市町村へ提出してください。

個人住民税特別徴収義務者一斉指定に関するQ&A

よくある質問につきましては、以下の「個人住民税特別徴収義務者一斉指定に関するQ&A」をご参照ください。

個人住民税特別徴収義務者一斉指定に関するQ&A(PDF:86.8KB)

個人住民税特別徴収義務者一斉指定PR動画

個人住民税特別徴収義務者一斉指定PR動画(WMV:1.8MB)(動画が開きます)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Windows Media Playerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)