本文

「公的年金等の収入金額」が400万円以下の方の確定申告不要制度

確定申告不要制度について

平成23年分の確定申告から、公的年金等の収入金額の合計額が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税について確定申告書の提出は不要となりました。ただし、所得税の還付を受けるための確定申告書は提出することができます。

注意:平成27年分の確定申告から、公的年金等に係る確定申告不要制度が一部改正されております。詳しくは、国税庁ホームページをご覧ください。

国税庁ホームページ(公的年金等の課税関係)<外部リンク>

市・府民税の申告について

上記で確定申告書の提出が不要となった方において、市・府民税については申告が必要となる場合があります。

確定申告は不要だが、市・府民税の申告が必要な場合

公的年金等に係る雑所得以外の所得があれば、20万円以下でも市・府民税の申告は必要です。

申告をすると市・府民税額が変更になる場合

医療費控除、生命保険料控除など所得控除の追加や変更がある場合は市・府民税の申告をすることができます。

申告の要否の確認方法

お手元に公的年金等の源泉徴収票を用意して、以下の手順に沿って市民税・府民税の申告が必要かどうかをご確認ください。また、所得税が還付となる方は確定申告が必要となります。確定申告をされる方は市民税・府民税の申告は必要ありません。

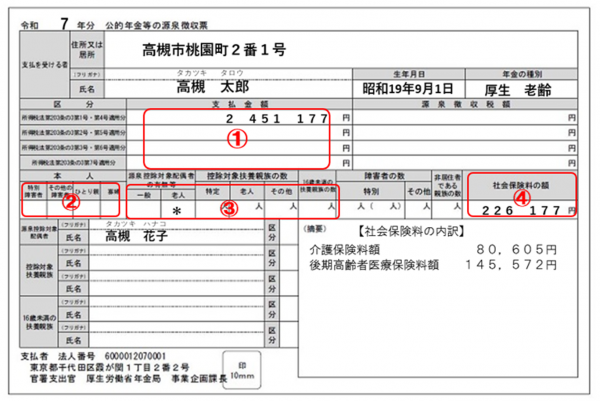

<源泉徴収票のイメージ>

手順1 市民税・府民税が課税か非課税かの判定

年金の支払金額(年金の源泉徴収票のイメージの1の部分、源泉徴収票が複数ある場合は1の合計)が下表のいずれかに該当するか確認。該当すれば原則非課税になります。

|

扶養の合計人数(年金の源泉徴収票の |

65歳未満の方 |

65歳以上の方 |

|---|---|---|

| 0人 | 1,050,000円以下 | 1,550,000円以下 |

| 1人 | 1,713,334円以下 | 2,110,000円以下 |

| 2人 | 2,180,001円以下 | 2,460,000円以下 |

| 3人 | 2,646,667円以下 | 2,810,000円以下 |

|

本人の特別障害者、その他の障害者、ひとり親、寡婦、に*印がある場合は、右の額が非課税限度額となります。 |

2,166,667円以下 | 2,450,000円以下 |

該当しない場合は手順2へ

該当する場合は申告不要です。

手順2 市民税・府民税の申告が必要か不要かの判定

年金から引き去りされている社会保険料の額(年金の源泉徴収票のイメージの4の部分)に記載があるもの以外の社会保険料控除、医療費控除、生命保険料控除、地震保険料控除、配偶者控除、扶養控除、障害者控除、ひとり親控除、寡婦控除などの追加があるかどうかを確認。

※追加する控除があれば申告は必要です。追加する控除がなければ申告不要です。